今年的車市發展,從開年至今都處在一個跌宕起伏的狀態中。新車井噴式地涌進市場,輿論上兩兩打得火熱,疊加愈演愈烈的價格戰,身在這個行業的每一個人都深切感知到了,伴隨行業轉型的陣痛,沒人可以獨善其身。

別看,數據上,新能源車的市場滲透率在節節攀升、累計銷量也和往年相比沒有過多的落差,但疲憊、焦慮、困惑和不解,多樣的負面情緒卻始終貫穿其中。

市場高強度的競爭,的確讓消費者既挑花了眼,又盡可能地用最少的錢買到了心儀的車。可經過8個月的發酵,這樣的發展態勢究竟是健康的嗎?

也許吧。對于一些站在風口上的網紅企業,這樣無序而狂亂的市場環境,正好成了自己拿捏消費者的天然助力。在這個唱衰合資成常態、自主品牌亂殺的階段,快速借助輿論搶占市場,怎么看都是一筆劃算的買賣。即便是虧損經營,把新車當白菜賣,最終要是能籠絡到人心,倒也是可以的。

然而,中國車市如此之大,我們理應明白,市場規則和秩序的形成可不是由某一家車企、或是某幾家企業說了算的。當市場格局的重塑向著另一種形態演變,有些陣痛的出現是無法因表面的歌舞升平而被掩蓋的。

現在,消費者沉浸在打折買車的喜悅里,新能源車企對圍剿傳統車企樂此不疲,是市場開始從過去的固有軌跡中脫離的真實反應,那另一方面,身在產業鏈條里的大部分下游企業正在經歷著前所未有的生存沖擊,其實也成了這次市場變革的一大縮影。

尤其是那些汽車經銷商,對比供應端開始陷入回款周期拉長、研發速度卻要加快的發展問題,大量直接觸動其生存命脈的市場變革,幾乎使之喪失了可以面對一切產業動蕩的能力。

先前,受新勢力建立的直營體系沖擊,潛在用戶大量流失之余,經銷商不得不進入全民當網紅的糾結狀態;如今,虧本消庫存的同時,還得面臨廠家源源不斷的新車投放和一輪又一輪價格戰的發起。太多變故的產生,最終所導致的結果,也是不言自明了。

經銷商們的至暗時刻

中國車市何以變成這樣?面對這個課題,我想,并沒有人給出一個漂亮的解釋。但話到這里,隨著業內越來越多令人不安的信息傳出,事關車市往后額發展,真的不值得全行業好好思考一下嗎?

數日前,就有中國汽車流通協會官微發文稱,近段時期,協會收到大量會員企業反映,持續的“價格戰”等因素所帶來的汽車市場劇烈變化,使得汽車經銷商深陷泥潭,面臨著資金流動性極度緊張的突出問題。為此,協會據此向政府有關部門正式遞交了《關于當前汽車經銷商面臨資金困境和關停風險相關情況的緊急報告》。

而該份報告也是很實在地指出了,當前汽車經銷商的新車銷售出現大面積虧損,普遍存在現金流赤字經營和資金鏈斷裂風險加劇的情況,已難以擺脫生存的困境。

就像文章開頭所提及的,一邊,經濟大環境所導致的汽車消費活力不夠,和車企無休止地向下進行車輛批發,使得經銷商庫存當量居高不下,為緩解矛盾,唯有被迫低價拋售;另一邊,“價格戰”愈演愈烈直接擾亂了原本就脆弱的進銷體系,債臺高筑的經銷商和銀行之間的契約關系直接受到了最極端的考驗。

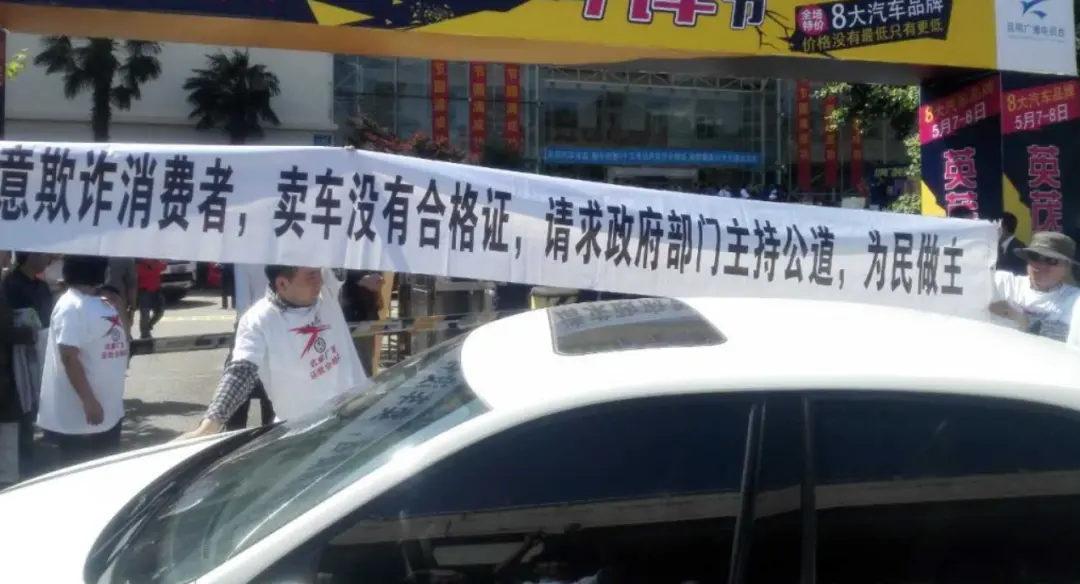

這兩年,特別是價格戰打響之后,經銷商暴雷、老板跑路的新聞還少嗎?大到廣匯集團,下至廣東永奧、江蘇森風、浙江中通等,哪一個不是因這些原因的疊加而轟然倒下或接受重組。

當然,我們并不否認,當中國車市進化到今天,那些曾經站著就把錢掙了的汽車經銷商,是時候接受下行業變革帶來的再教育了。而于很多消費者來說,巴不得這些唯利是圖的企業趕緊騰出位置交給有能力自建直營體系的車企自己。

只是,任何問題的產生一定是具有兩面性的。囂張跋扈慣了的汽車經銷商,高呼“救命”的背后,有著錯判時代進化速度的悲哀,也在一定程度上點出了中國車市長期以來的發展隱患。

據同步露出的信息顯示,截至今年8月,經銷商進銷倒掛數據最高已達-22.8%,較去年同期進一步擴大了10.7個百分點。另據協會專家相關數據分析,8月,新車市場的整體折扣率為17.4%,今年1-8月,“價格戰”已致使新車市場整體零售已累計損失了1380億元。

縱觀中國車市這20多年的發展,如此令人咋舌的虧損數字幾乎是從未有過的。對此,我只能說,事已至此,當市場沒了自我療愈的能力,市場進入這般田地,唯一能確認的原因就是身在同一鏈條上的經銷商、廠家和用戶,已然不在同一頻道上了。

過去,廠家可以通過經銷商的分銷能力消解車輛供銷間的矛盾,手握主導權的經銷商又可以借車源左右消費者的決定,如遇資金問題,背后有著大量的金融機構,銀行都可以分散這個環節中的壓力。那如今,眼看著所有人手中的籌碼被價格戰的戰火逐漸消解,無米維生就意味著,被環境中傷幾成現實。

在種種生存危機事件頻發的今天,如果站在經銷商的角度去看問題,大多數人都會認為,既然事態嚴重到都需要借中國汽車流通協會之口去懇請相關部門盡快行動起來,研究出臺汽車經銷領域階段性金融紓困政策措施,那么,作為弱勢一方的經銷商提出這樣的請求,也算情有可原。

但事實上,回顧中國車市一直以來所堅持的那套經銷邏輯,我卻認為,很多癥結的基底形成也算是由來已久。

冰凍三尺,非一日之寒

曾經,我們總以為,在《汽車銷售管理辦法》于2017年7月1日施行后,原本《汽車品牌銷售管理實施辦法》就同時廢止了,新政的產出推進了打破品牌授權銷售單一體制等改革,會對汽車銷售方式、消費者權益等方面都產生積極的影響。

其中,很多條款都在著力引導規范汽車供應商與經銷商的交易行為,比如,禁止供應商實施單方確定銷售目標、搭售商品、限制多品牌經營及轉售等行為,但事實上,就像那句俗語說的“上有政策,下有對策”,當市場不斷涌現出紅利,就不要指望所有人能按例做事了。

在行業內,車企對于經銷商的車源調配一直都是存在游戲規則的。熱銷車搭配庫存車、冷門車,一起交由經銷商,最終去平衡其利益所得,幾乎是所有參與者默認的。那同樣,隨著牌局越攢越大,撬杠桿的事情就變成了人人都樂意去搗鼓的。

一下子,經銷商要利益最大化,需要熱銷車來沖抵滯銷車的虧損,沒錢就去銀行以抵押合格證的方式去融資,就成了常態。為了盡可能向更多消費者兜售新車,引入各種金融機構推出各類自帶吸血屬性的優惠條件,其行為也是比比皆是。

其實,對于這些亂象,不管你曾經注意沒注意過,都早早經由很多途徑向外界暴露過了。只是,因為蛋糕足夠大,市場向上發展的勢頭又太過猛烈,并沒有人在意這些,甚至直接將其歸于偶發事件罷了。

生意嘛,真的只圖掙錢就可以了嗎?經銷商體系建立至今,我認為,這個問題的答案一直都是偏向肯定的。

尤其在中國車市快速上量的那十年,汽車經銷商哪有為了維護市場的健康發展而堅持長期主義去做事的?

鑒于品牌大亂斗年代,掙快錢本就是整個產業鏈都在做的事,混跡于其中的經銷商總是會被這樣的環境淹沒。但很顯然,這也就注定了,當潮水褪去,我們一定能看到,誰才是在真的裸泳。

其實,自從進入2024年,大家都很清楚,價格戰的后果一定是會令大多數人感到痛苦的。存量被蠶食,增量又無力獲取,傳統經銷商必然會遭遇前后夾擊。奈何,當一切不悅降臨,誰曾想,此種鏈條式的陣痛會造成如此結局。刀插肺管的窒息感,太過要命了。

此前,由中國汽車流通協會此前發布的《2024年上半年全國汽車經銷商生存狀況調查報告》就對外顯示了,整個上半年,國內汽車經銷商的虧損比例高達 50.8%,而盈利比例僅為35.4%。虧損面同比大幅擴大的背后就是許多經銷商已處于赤字經營狀態,瀕臨倒閉。

或許,為了要改變這樣的局面,年中,寶馬帶頭吹響了價格收緊的號角逆勢而行,試圖用自己的蠻力扭轉乾坤,可是,現實的骨感實在是太膈應人呢。銷量層面的應聲回落,擊碎了寶馬的理想,更是給了所有想著要停止價格戰的同行當頭一棒。

有人會提出,正在經歷這一切的經銷商們只要將原來掙來的錢拿出來應應急不就行了,或者車企主動減產,縮減規模,這些問題不就都解決了嗎?

可問題的根源又在于,單靠行業內的自我疏導,現已不能對亂套的行業活法進行糾偏了。經銷商資金鏈斷裂,本就是在還當年亂撬杠桿的債,車企減產對就業的影響,和有損全產業鏈穩定的做法亦是地方所無法接受的。

如此一來,每當有經銷商抱怨活下去有多么困難,原先靠出貨量來拼返點的手段逐漸失效時,試問,共情再多又有何用呢?

動用非常手段救助這個岌岌可危的體系,固然是沒有辦法的辦法。但對于現已跨入全新發展階段的中國車市而言,如果這場動蕩可以平安被捋平,頑疾纏身的經銷商體系都亟待從源頭起底進行改造。否則,好了傷疤忘了疼的魔幻情形,仍將反復上演。

其實,到頭來,“價格戰”都只是一面照妖鏡,照出行業百態的同時,就是要讓這個產業可以從上至下好好反思下,究竟是誰在將經銷商們一步步推至瀕死的邊緣。

(來源:汽車公社)

掃一掃分享本頁

掃一掃分享本頁