近期以來,不少銀行理財產(chǎn)品的實際收益率與展示年化收益率相差較大,越來越多投資者感嘆遭遇了“理財刺客”,引發(fā)市場廣泛關(guān)注。

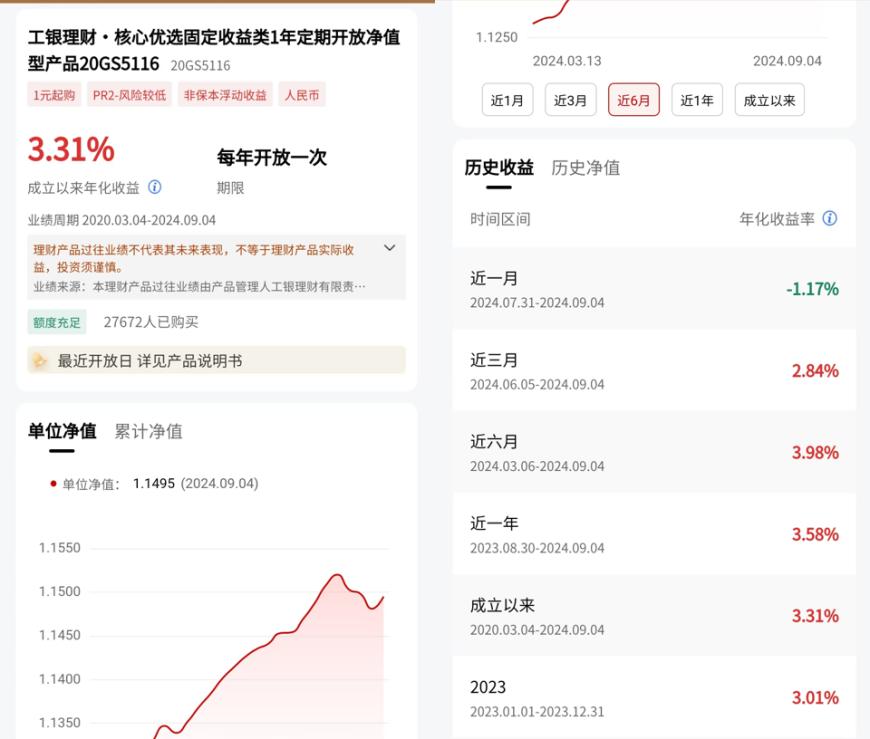

查詢某國有大行手機銀行理財頁面發(fā)現(xiàn),某理財產(chǎn)品在顯著位置標識其成立以來年化收益率為3.31%,但點擊產(chǎn)品詳情頁面可以看到,其近一個月、近三個月的年化收益率分別為-1.17%、2.84%,與展示頁面相差較大。

當下,存款利率進入“1”時代,吸引部分投資者將存款“搬家”到銀行理財。為吸引投資者,銀行理財產(chǎn)品展示收益率方式可謂五花八門,有的選擇展示成立以來的年化收益率,有的選擇展示近一年的年化收益率,不少產(chǎn)品所展示的年化收益率均超3%,而這與實際收益率相差不小。

星圖金融研究院研究員武澤偉表示,為了更好地吸引和鞏固客戶,銀行理財產(chǎn)品往往會傾向于選擇較好的收益率來展示。但是,隨著理財全面凈值化和資本市場波動增大,展示的歷史業(yè)績可能與投資者實際收益有很大的差異,投資者對此要提高警惕。

從業(yè)內(nèi)獲悉,近期,金融監(jiān)管部門對銀行理財子公司通報多項行業(yè)存在的主要問題,其中就包括理財產(chǎn)品年化收益率展示虛高。通報稱,部分銀行理財子公司在代銷渠道不停地新發(fā)份額,虛增產(chǎn)品收益率,甚至用“四舍五入”的方式來展示萬份收益,與客戶實際到手的收益率完全不匹配。

銀行理財業(yè)績展示“報喜不報憂”?

近期,不少投資者發(fā)現(xiàn)所購買的銀行理財實際收益率與展示收益率出現(xiàn)較大差距,部分展示年化收益率超3%的理財產(chǎn)品,近一個月的實際收益率只有1%左右,甚至為負。

某國有大行代銷的工銀理財核心優(yōu)選固定收益類1年定開成立以來年化收益率為3.31%,近一個月年化收益為-1.17%;某全國性股份行代銷的興銀理財悅動1年持有日開1號B,成立以來年化收益率為3.37%,近一個月年化收益率為-0.59%。

有投資者表示,三個月前,經(jīng)過精挑細選后,買了交銀理財穩(wěn)享智選日開(90天持有期),當時展示的年化收益率約3.75%,即將可以贖回,但截至9月5日,該產(chǎn)品的近一個月、近三個月的年化收益率分別為0.24%、2.41%,目前正猶豫是否要繼續(xù)持有。

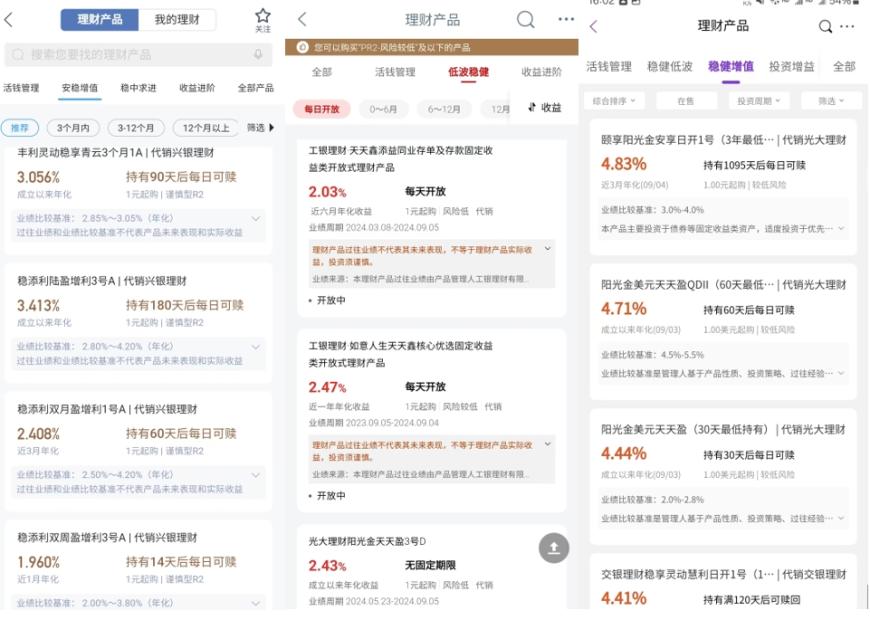

當前,投資者用手機APP購買理財成為主要路徑,而各家銀行在代銷理財時展示業(yè)績的方式也各有不同,給投資者帶來一定的評估和選擇難度。隨機查詢多家銀行APP的理財銷售頁面,發(fā)現(xiàn)在業(yè)績展示上有近一個月、近三個月、近六個月、成立以來年化收益率,業(yè)績比較基準等多種呈現(xiàn)方式。

此外,盡管是同一款產(chǎn)品,但在不同的APP渠道展示業(yè)績的方法也不盡相同。以光大理財旗下的一款產(chǎn)品為例,其在光大銀行APP上顯示成立以來年化為3.16%,而在微眾銀行APP上顯示近三個月的年化收益率為2.61%。

以投資者身份咨詢了某農(nóng)商行理財經(jīng)理,其推薦了3款中低風險理財產(chǎn)品,產(chǎn)品業(yè)績展示分別以近1個月、近6個月、成立以來的年化收益率顯示,分別為3.30%、3.31%、4.01%。

上述3理財產(chǎn)品都是以相對最優(yōu)的歷史年化收益率來展示過往業(yè)績。以最短持有期182天的這只理財產(chǎn)品來看,其近1個月、近3個月、近6個月、近1年、今年以來的年化收益率分別為1.09%、2.89%、2.37%、3.28%、3.08%,均達不到展示4.01%的水平。

上述農(nóng)商行理財經(jīng)理表示,8月份債市波動較大,導致理財產(chǎn)品收益率出現(xiàn)下滑。不過,在上述推薦的3只理財產(chǎn)品中,有一只5月底成立的新產(chǎn)品,發(fā)行至今4個月左右,頁面顯示其近一個月、近三個月的年化收益率分別為3.30%、3.65%,相對另外兩只老產(chǎn)品“更抗跌”。 該理財經(jīng)理表示,主要是產(chǎn)品投向債券的資源有差別,久期也會有不一樣。

央行日前發(fā)布的《2024年第二季度中國貨幣政策執(zhí)行報告》中指出,理財產(chǎn)品動態(tài)發(fā)布的年化收益率是當前時點的預期收益率,是按過去一段時期的收益率,線性推算出的未來一年收益率,投資者未來贖回產(chǎn)品時實際獲得的收益率是不確定的。現(xiàn)在凈值越高,意味著是在更高的價格位置投資,未來的損失風險可能越大。

央行進一步指出,今年以來,部分資管產(chǎn)品尤其是債券型理財產(chǎn)品的年化收益率明顯高于底層資產(chǎn),主要是通過加杠桿實現(xiàn)的,實際上存在較大的利率風險。

現(xiàn)金管理類產(chǎn)品收益率持續(xù)回落

注意到,目前,現(xiàn)金管理類理財產(chǎn)品基本上使用近七日的年化收益率來展現(xiàn)過往業(yè)績。今年以來,在存款利率下行、債券收益率走低等因素的影響下,現(xiàn)金管理類理財產(chǎn)品收益率呈現(xiàn)持續(xù)下滑的趨勢。

投資者李明(化名)回憶,他從2022年下半年開始購買了200萬元北銀理財旗下的京華遠見易淘金尊享,剛開始的年化收益率差不多在3%以上,每天收益在165元左右,但從2023年下半年開始,就降了很多,每日收益差不多降至120元。截至9月6日,該產(chǎn)品七日年化收益率為1.61%。

據(jù)中信證券研報測算,2024年8月現(xiàn)金類理財產(chǎn)品平均年化收益率為1.79%,較7月下降0.06%。7月存款掛牌利率進一步下調(diào),推測對8月現(xiàn)金類理財產(chǎn)品收益率亦有影響。

值得注意的是,一些現(xiàn)金管理類理財產(chǎn)品成立之初的年化收益率非常高,但很快出現(xiàn)回落。以民生理財旗下的天天增利現(xiàn)金管理51號理財產(chǎn)品E為例,其成立于2023年12月29日,彼時七日年化收益率高達14.01%,但之后迅速走低,目前該產(chǎn)品七日年化收益率降至1.93%。

武澤偉分析稱,現(xiàn)金管理類理財產(chǎn)品底層資產(chǎn)以高流動性的貨幣市場類資產(chǎn)為主,如果七日年化收益率很高,可能是成立時點流動性偏緊,導致短期資金利率上升。不過,這種情況顯然是不可持續(xù)的,因此七日年化收益率會逐漸走低。

從某理財公司人士了解到,目前市面上還存在著一些“打榜理財產(chǎn)品”,成立之初一般規(guī)模較小,通過裝入有限的高收益資產(chǎn),來實現(xiàn)較為可觀的年化收益率,吸引投資者入局,當產(chǎn)品規(guī)模逐漸擴大后,年化收益率自然會出現(xiàn)回落。

實際上,對于銀行理財產(chǎn)品業(yè)績展示方面,監(jiān)管部門已多次發(fā)布相關(guān)文件進行規(guī)范。

2018年發(fā)布的《商業(yè)銀行理財業(yè)務(wù)監(jiān)督管理辦法》提到,商業(yè)銀行發(fā)行理財產(chǎn)品,不得宣傳理財產(chǎn)品預期收益率,在理財產(chǎn)品宣傳銷售文本中只能登載該理財產(chǎn)品或者本行同類理財產(chǎn)品的過往平均業(yè)績和最好、最差業(yè)績,并以醒目文字提醒投資者“理財產(chǎn)品過往業(yè)績不代表其未來表現(xiàn),不等于理財產(chǎn)品實際收益,投資須謹慎”。

2023年11月,中國銀行業(yè)協(xié)會發(fā)布《理財產(chǎn)品過往業(yè)績展示行為準則》,對于過往業(yè)績計算方法、展示區(qū)間等提出規(guī)范化要求。理財產(chǎn)品運作1個月以上但不滿1年的,應(yīng)至少包括從產(chǎn)品成立之日起計算的過往業(yè)績;理財產(chǎn)品運作1年以上但不滿6年的,應(yīng)至少包含自產(chǎn)品成立當年開始所有完整會計年度的業(yè)績;理財產(chǎn)品運作6年以上的,應(yīng)至少包含最近5個完整會計年度的業(yè)績。

上述行為準則給各家商業(yè)銀行、理財公司設(shè)置了6個月過渡期,過渡期已在今年5月底結(jié)束。從目前情況來看,各家機構(gòu)在展示產(chǎn)品過往業(yè)績上基本與行為準則一致,但有部分產(chǎn)品的過往業(yè)績展示信息不完全。

在業(yè)內(nèi)看來,銀行理財機構(gòu)應(yīng)進一步規(guī)范業(yè)績比較基準展示,杜絕通過虛高的業(yè)績展示來進行產(chǎn)品營銷,提高信息披露質(zhì)量,避免誤導性宣傳,并持續(xù)加強投資者教育。

(來源: 時代周報)

掃一掃分享本頁

掃一掃分享本頁