南極人又惹爭議了

起因是他家的股票最近一直跌

然后一份兩年前的報告又被人拿出來說事兒了

這份報告是興業證券發的

里面這幾句很關鍵

雖然說的是“××電商”

但外界一致認為就是指南極電商

畢竟對號入座很貼切

有了這份報告

南極電商的股價跌得更狠了

連董事長站出來說要回購股份

都挽救不了這個跌勢

沒辦法,一直以來

南極電商的爭議太多了

市場已經開始不買賬了

爭議點1:“賣吊牌”算欺詐嗎?

南極電商的“吊牌生意”

簡直要霸屏某寶了

“南極人牌”要啥有啥

可是

一家公司的產品怎么做到這么多類呢?

很簡單,“賣吊牌”就行

企業全程不生產產品

只對代理商家收取授權費

再進行品質把控

讓該產品帶著吊牌賣到消費者手里

這就是南極電商的經營策略

這些問題的根源

從法律角度來看

倒是和欺詐關系不大

有問題的

其實是南極電商的品牌把控

像小米,其實也會采用這個套路

去銷售一些周邊產品

不同的是

小米對授權工廠的考察比較嚴格

所以咱們的體驗感似乎沒有那么割裂

而南極電商對代加工工廠并沒有嚴格的要求

縱容各生產商和經銷商

按照自己的標準去生產商品

所以,咱們看到的南極人

價格才會這么得層次不齊

質量也是良莠不齊……

爭議點2:毛利率比茅臺還高,憑啥?

雖然南極電商的賺錢套路槽點挺多

但從其年報數據來看

盈利能力那是相當可以!

2020年半年報數據顯示

南極電商的貼牌業務

毛利率竟高達94.04%!

而貴州茅臺的毛利率才91.37%

更有意思的是

2019年

南極人經銷商的成交總額(GMV)增長了49%

而同期阿里巴巴的GMV增速才19%

和茅臺比

南極人缺少了歷史的底蘊和文化認可

和阿里巴巴比

南極人缺少了業務模式的廣闊以及技術的創新及深度

所以,南極人憑啥這么牛呢?

這也是為什么開頭的報告里會說

“凈利率非常高而無明顯壁壘”

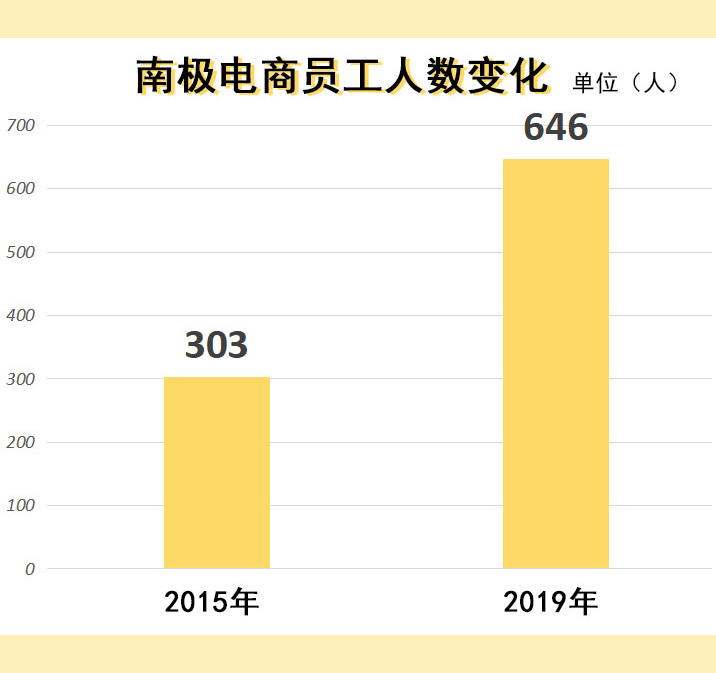

爭議點3:利潤暴漲員工怎么不跟著增長?

2015年到2019年

南極電商的營收增長了10倍

根據媒體曝出的數據

同一周期內

南極電商的員工人數才增長1倍

數據差異太大

也難怪人家的報告里會質疑了

其他爭議點轱轆慧就不一一列舉了

總之各種混亂問題蠻多的

有財經記者調查發現

南極電商不僅各項數據打架

重量級店鋪也是不停地更換經營者、注冊地、名稱等等

還有經銷商、供貨商、客戶各種難以解釋的資金往來……

總之,市場的質疑肯定不是空穴來風

而南極電商

也從來沒有清晰明了地拿出證據反駁過

所以,這樣的質疑不會結束的

南極電商的未來

堪憂啊~